ACER – ovlasti i uspješnost u ostvarenju ciljeva djelovanja

Tekst je prilagođena verzija izlaganja sa konferencije “Organizacija energetskog sektora – odnosi dionika u energetskom sektoru”, održane 12. studenog 2019. na Pravnom fakultetu Sveučilišta u Zagrebu

1.UVOD

Stvaranje jedinstvenog zajedničkog tržišta jedan je od najvažnijih zadataka Europske unije (EU), i jedan od glavnih motiva za njeno stvaranje. Ipak, ono što nazivamo “zajedničko tržište” nije jedan monolitni pojam, već čitav niz posebnih tržišta za pojedina dobra, radove i usluge, ili pojedine načine provođenja nabave (koncesije, javna nabava i slično). Isto tako, važno je naglasiti kako sva tržišta nisu jednako važna, već postoje posebna tržišta koja imaju ogromnu infrastrukturnu važnost za države članice, ali i EU u cjelini. Prije svega, tu je riječ o mrežnim industrijama, i uslugama i proizvodima koje gospodarski subjekti koji su dio tih tržišta pružaju. Mrežne industrije najlakše je definirati kao industrije od posebne infrastrukturne važnosti za države, koje su upravo zbog te svoje važnosti započele kao nacionalizirani monopoli, i koje ovise o fizičkoj mreži za djelovanje. Tako u mrežne industrije spadaju elektroničke komunikacije, poštanske usluge, avioprijevoz, željezničke usluge, ali i svi oblici energetskih usluga.

Kako je stvaranje zajedničkog tržišta za sve mrežne industrije bilo, i još uvijek je, u fokusu institucija EU, u zadnjih nekoliko desetljeća se pokušava naći najbolji pristup kako bi se navedeno i ostvarilo. Nažalost, u velikoj većini tih industrija (iznimka je možda jedino zračni putnički prijevoz) potpunog zajedničkog tržišta još nema. Europska komisija (Komisija) kao jedan od korisnih alata u ujednačavanju prakse i načinu transpozicije regulatornih okvira vidi regulatorne agencije. Tako se za elektroničke komunikacije osniva BEREC, za željeznice ERA, za energiju ACER, o kojem će najviše biti i riječi u ovom tekstu. Ipak, važno je naglasiti da zbog niza razloga navedene agencije ne možemo smatrati pravim regulatornim agencijama, već nekom vrstom kvaziregulatornih agencija, koje će uglavnom imati savjetodavnu funkciju nacionalnim regulatornim agencijama država članica, ali i EU tijelima.

2.TREĆI REGULATORNI OKVIR – GLAVNA OBILJEŽJA ACER-a

2009. usvaja se treći Regulatorni okvir EU za energiju. Uredbom 713/2009 osniva se ACER. Glavna obilježja ACER-a tada, ali i danas, svode se na njegovu neformalnu i savjetodavnu ulogu, neovisnost, i ograničenu mogućnost donošenja odluka protiv kojih je moguće koristiti pravne lijekove.

a) Neformalna savjetodavna uloga ACER-a

ACER-u se dodjeljuje savjetodavna uloga u odnosu na Komisiju, druge institucije Unije i regulatorna tijela u energetskim pitanjima. ACER je obvezan obavijestiti Komisiju o slučajevima u kojima utvrdi da suradnja među operatorima prijenosnih sustava ne daje potrebne rezultate ili da regulatorno tijelo, čija odluka krši mrežna pravila i smjernice, nije primjereno provelo mišljenje, preporuku ili odluku ACER-a. ACER daje i preporuke kako bi pomogao regulatornim tijelima i tržišnim sudionicima u razmjeni dobrih praksi.

b) Neovisnost ACERA-a

ACER mora imati ovlasti za učinkovito, transparentno, opravdano i prije svega neovisno obavljanje svojih regulatornih funkcija. Neovisnost ACER-a o proizvođačima električne energije i plina, o operatorima prijenosnih sustava i operatorima distribucijskih sustava te ostalim privatnim i korporativnim interesima je temeljni uvjet za osiguranje povjerenja u tržište. Odbor regulatora kao tijelo ACER-a mora djelovati neovisno o bilo kakvim tržišnim interesima, izbjegavati sukobe interesa i ne smije tražiti ili slijediti upute ili prihvaćati preporuke od vlade države članice, institucija Unije ili drugog javnog ili privatnog subjekta ili osobe.

c) Donošenje odluka i pravni lijekovi

U slučajevima koji se odnose na više od jedne države članice, ACER je ovlašten za donošenje pojedinačnih odluka. Zainteresirane strane imaju pravo žalbe Odboru za žalbe koji je dio ACER-a, ali je neovisan o njegovoj upravnoj i regulatornoj strukturi. Protiv odluka Odbora za žalbe moguće je podnijeti žalbu Sudu Europske unije.

3.ČETVRTI REGULATORNI OKVIR

Četvrtim regulatornim okvirom (bar po opsegu intervencija i izmjena) može se smatrati takozvani “Clean energy for all Europeans” paket, koji je stupio na snagu ovo ljeto i kojeg čine Uredba 2019/943 o unutarnjem tržištu električne energije, Direktiva 2019/944 o zajedničkim pravilima za unutarnje tržište električne energije i izmjeni Direktive 2012/27/EU, Uredba 2019/941 o pripravnosti na rizike u sektoru električne energije i stavljanju izvan snage Direktive 2005/89/EZ i Uredba 2019/942 o osnivanju Agencije Europske unije za suradnju energetskih regulatora.

Nova ACER Uredba je, naravno, i konsolidirajuća uredba, budući da “pročišćava” izmjene i dopune originalne ACER Uredbe iz 2009., kao što su Uredba 1227/2011, Uredba 347/2013 i Uredba 2017/1938. Ipak, njome se i proširuju ovlasti i djelokrug postupanja ACER-a. To se prije svega odnosi na pojačanu ulogu ACER-a oko regionalnih koordinacijskih centara koji se moraju uspostaviti sukladno novom regulatornom okviru.

Uredbom 2019/943 o unutarnjem tržištu električne energije prvi put se spominju i predviđa se osnivanje regionalnih koordinacijskih centara, čija je glavna zadaća omogućavanje bolje koordinacije djelovanja operatora prijenosnog sustava (kao što je HOPS d.o.o. u Republici Hrvatskoj). Stoga se koordinacija među operatorima prijenosnih sustava na regionalnoj razini formalizira obveznim sudjelovanjem operatora prijenosnih sustava u tom novom i poboljšanom institucionalnom okviru.

Zadaće ACER-a u pogledu regionalnih koordinacijskih centara su praćenje i analiza rezultata regionalnih koordinacijskih centara, odlučivanje o konfiguraciji regija za pogon sustava, zahtijevanje prosljeđivanja informacija od regionalnih koordinacijskih centara, davanje mišljenja i preporuka Europskom parlamentu, Vijeću i Komisiji u pogledu regionalnih koordinacijskih centara, ali i davanje mišljenja i preporuka samim regionalnim koordinacijskim centrima.

4. IZVJEŠĆE O REZULTATIMA PRAĆENJA TRŽIŠTA ENERGIJE I PLINA

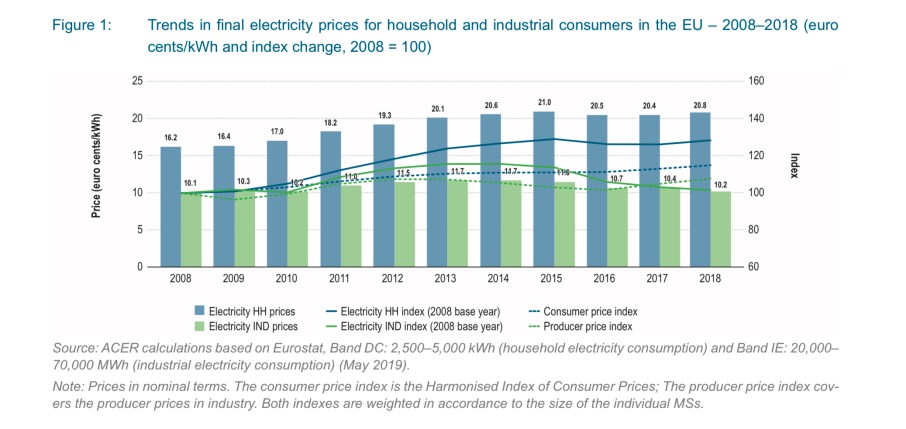

Serijama energetskih regulatornih okvira EU pokušava liberalizirati i stvoriti jedinstveno energetsko tržište, od kojeg će koristi imati države članice, gospodarski subjekti ali i krajnji korisnici. Učinkovitost i ostvarivanje zamišljenih ciljeva tim regulatornim okvirima može se pratiti i kroz djelatnosti koje su u nadležnosti ACER-a. Tako ACER, unatoč novim ovlastima, i dalje prvenstveno ima savjetodavnu i potpornu ulogu prema tijelima Unije, ali i državama članicama. Ipak, ovaj soft law pristup ne treba podcjenjivati, budući da će snaga autoriteta i znanja ACER-a često moći usmjeriti djelovanje svih dionika bez potrebe i mogućnosti za nametanjem bilo kakvih sankcija. U kontekstu takve “potporne” uloge ACER-a, smatram važnim spomenuti ACER-ovo godišnje izvješće o rezultatima praćenja tržišta električne energije i plina, koje je objavljeno prije desetak dana. Ovo Izvješće je posebno važno, budući da rezimira tržišni napredak u zadnjih 10 godina (2008.-2018.), jer je tek od 2008. bar načelno omogućeno krajnjim korisnicima u državama članicama da biraju svog opskrbljivača električnom energijom i plinom.

Što se tiče cijena električne energije, u zadnjih 10 godina došlo je do značajnih izmjena. Tako je na razini EU cijena električne energije za kućanstva skočila prosječno čak 28,4%, što je značajno više od stope inflacije u navedenom razdoblju. Cijena električne energije za gospodarske korisnike u istom razdoblju skočila je samo 1,4%. Ovoliko povećanje cijene za kućanstva nije posljedica povećanja cijene same električne energije, već davanja poput troškova prijenosa, poreza i taksi za poticanje korištenja obnovljivih izvora energije

Situacija je nešto drugačija u pogledu cijena plina. Na razini EU cijena plina za kućanstva je od 2008. porasla za 9,1%, što je značajno niži porast nego cijena električne energije, te je takav porast niži od projekcija inflacije. Što se tiče cijena plina za gospodarske korisnike, u ovom desetogodišnjem razdoblju se primjećuje prosječan pad od čak 19%.

Ako ćemo ovo Izvješće uzeti kao pokazatelj uspješnosti zadnja tri energetska regulatorna okvira EU, zaključak koji se nameće je da je uspješnost bila – polovična.

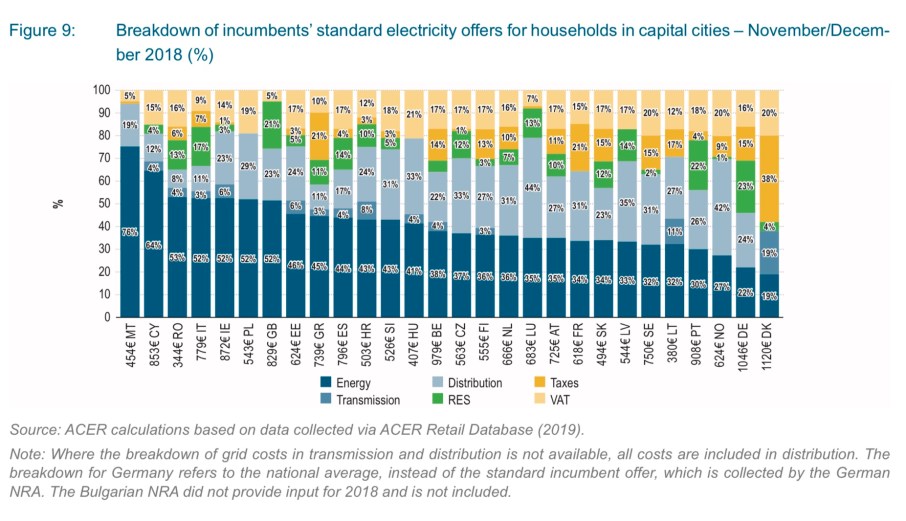

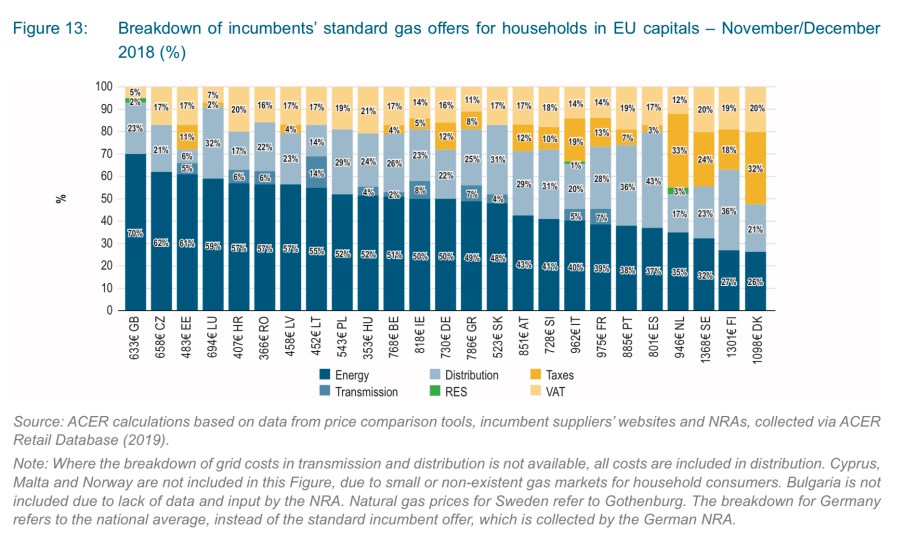

Također, Izvješćem se analizira struktura faktora koji utječu na cijenu električne energije i plina u državama članicama. Kao glavni faktori navode se cijena energije, cijena prijenosa energije, naknade za potporu obnovljivih izvora energije, ostali porezi i naknade, i porez na dodanu vrijednost. Sljedeći grafovi pokazuju strukturu tih faktora cijene električne energije i plina u glavnim gradovima država članica i Norveške.

https://ec.europa.eu/energy/en/topics/energy-strategy-and-energy-union/clean-energy-all-europeans